优化

Optimization

“一般来说,优化问题都是不可解的”。—— Yurii Nesterrov

在给定的约束条件下,寻找一个或多个变量的值,以最大化或最小化一个目标函数

- 优化变量

- 目标函数 (Objective Function): 需要优化(最大化或最小化)的函数。

- 约束条件 (Constraints): 决策变量必须满足的条件。

单目标优化(最大化,最小化),多目标优化

数值方法

解析方法

最优是对于特定指标的最优

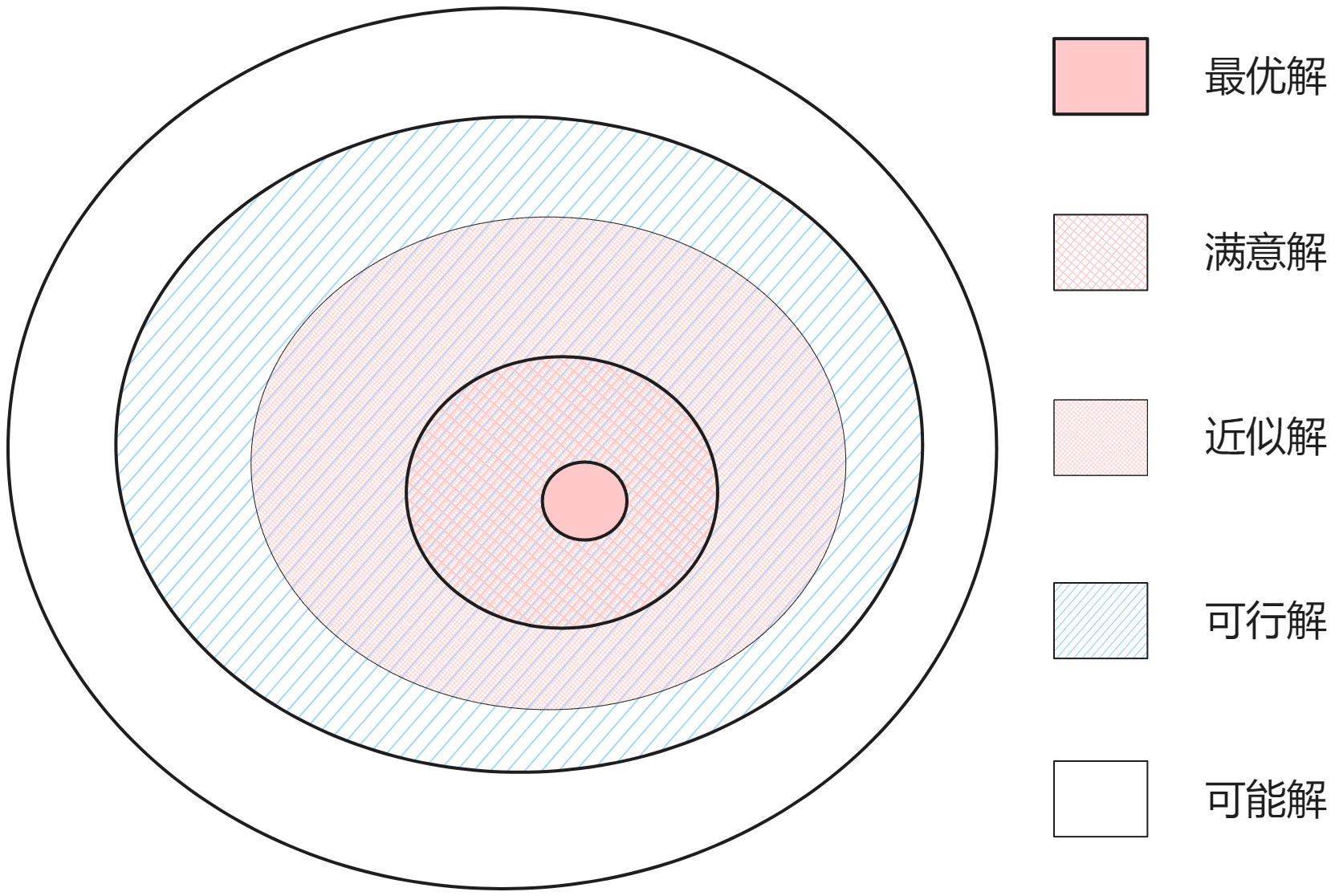

解的类型

可行解 (Feasible Solution): 满足所有约束条件的解。

最优解 (Optimal Solution): 使得目标函数达到最优的可行解。

基本流程

凸优化

Convex Optimization

数学优化领域中的一个重要分支,它研究的目标是求解凸函数在凸集上的最小化问题。

凸集 (Convex Set): 如果集合中的任意两点之间的线段完全包含在该集合内,则该集合是凸的。

凸函数 (Convex Function):

对于任意两点

则

凸优化问题通常比一般的非凸优化问题更容易求解,因为凸优化问题通常保证有全局最优解,而且存在有效的算法来找到这个解。此外,凸优化问题在理论上也更加丰富,因为它们满足许多优美的数学性质。

常见算法

最优控制

群智能优化算法

并行计算 (Parallel Computing): 利用多核和分布式计算资源来加速优化过程

机器学习与优化 (Machine Learning and Optimization): 结合机器学习技术来改进优化算法的自适应性和鲁棒性

解析方法 (Analytical Methods): 如拉格朗日乘数法(Lagrange Multipliers)用于求解带等式约束的优化问题

数值方法 (Numerical Methods):

如梯度下降法(Gradient Descent)

牛顿法(Newton's Method)

梯度下降法(Gradient Descent)

线性规划(Linear Programming)

非线性规划(Nonlinear Programming)